Parte Generale

Modello di Organizzazione, Gestione e Controllo

ai sensi del D. Lgs. 8 giugno 2001 n. 231 e successive modifiche ed integrazioni

* * * * *

Sommario

1. Il Quadro Normativo

1.1 Introduzione

1.2 La Responsabilità Amministrativa da Reato degli Enti

1.3 I Modelli di Organizzazione, Gestione e Controllo

1.3.1 Tutela del WHISTLEBLOWING

1.4 I Codici di Comportamento delle Associazioni di Categoria

2. La Società

2.1 La Società Acquaenna S.C.P.A.

2.2 Il Modello di Acquaenna S.C.P.A.

2.3 Il Codice Etico di Acquaenna S.C.P.A.

3. L’organismo di Vigilanza

3.1 La Struttura dell’organismo di Vigilanza

3.2 Poteri e Compiti dell’organismo di Vigilanza

3.3 I Flussi Informativi da e verso l’Organismo di Vigilanza

4. Il Sistema Disciplinare

4.1 I Principi del Sistema Disciplinare

4.2 Misure applicabili nei confronti dei Soggetti Apicali

4.3 Misure applicabili nei confronti dei Soggetti Subordinati

4.4 Misure applicabili nei confronti di Soggetti Terzi aventi rapporti contrattuali con la Societa’

5. Diffusione del Modello

5.1 Principi Generali

5.2 Comunicazione del Modello

5.3 Formazione

* * * * *

Elenco degli aggiornamenti

Il presente documento è aggiornato alla luce delle seguenti modifiche legislative:

-

D. Lgs. 8 novembre 2021 n. 195, attuativo della Direttiva (UE) 2018/1673 del Parlamento Europeo e del Consiglio, del 23 ottobre 2018 sulla lotta al riciclaggio mediante il diritto penale;

-

D. Lgs. 8 novembre 2021 n. 184, attuativo della Direttiva (UE) 2019/713 del Parlamento europeo e del Consiglio del 17 aprile 2019, relativa alla lotta contro le frodi e le falsificazioni di mezzi di pagamento diversi dai contanti.

* * * * *

1. Il Quadro Normativo

1.1 Introduzione

Il Decreto Legislativo 8 giugno 2001 n. 231 ha introdotto nell’ordinamento italiano la responsabilità amministrativa degli enti per un fatto costituente reato.

Ai sensi della predetta disciplina, la commissione di determinati reati da parte di soggetti funzionalmente legati all’ente può comportare l’applicazione di sanzioni amministrative pecuniarie o interdittive che possono incidere fortemente sull’esercizio dell’attività della società che abbia tratto profitto dal reato.

Il sistema introdotto dal D. Lgs. 231/ 2001 coniuga i tratti dell’ordinamento penale e di quello amministrativo, configurando un “tertium genus” di responsabilità, compatibile con i principi costituzionali di responsabilità per fatto proprio e di colpevolezza.

In particolare, sebbene la normativa delineata dal Decreto sia strettamente agganciata alla commissione di un fatto illecito e la sede in cui essa viene accertata è quella del processo penale – essendo affidati al giudice competente a conoscere il reato-presupposto l’accertamento della responsabilità dell’ente e la conseguente irrogazione delle sanzioni – la responsabilità amministrativa dell’ente non si sostituisce, ma si affianca alla responsabilità penale personale dei singoli individui che abbiano commesso uno dei delitti specificamente previsti dalla normativa.

Allo stesso tempo, per espressa previsione legislativa, la responsabilità dell’ente è autonoma rispetto a quella penale in quanto prescinde dalla punibilità in concreto dell’autore del reato-presupposto, non assumendo alcuna rilevanza la circostanza che l’autore del reato non sia stato identificato, non sia imputabile, oppure che il reato si sia estinto per una causa diversa dall’amnistia.

Il D. Lgs. 231/2001 si applica agli enti dotati di personalità giuridica, alle società e alle associazioni anche prive di personalità giuridica con esclusione dello Stato, degli enti pubblici territoriali, degli enti pubblici non economici nonché degli altri enti che svolgono funzioni di rilievo costituzionale.

Il sistema delineato dal Legislatore non prevede, tuttavia, la responsabilità tout court dell’ente, ma la esclude o la attenua qualora lo stesso abbia adottato ed efficacemente attuato un Modello di Organizzazione, Gestione e Controllo.

1.2 La Responsabilità Amministrativa da Reato degli Enti

Ai sensi dell’art. 5 del D. Lgs. 231/2001, la commissione di uno o più reati tra quelli sopraelencati comporta la responsabilità dell’ente qualora ricorrano specifici requisiti di natura oggettiva e soggettiva.

Quanto ai requisiti di natura oggettiva, il D. Lgs. 231/2001 circoscrive la responsabilità amministrativa dell’ente ai soli reati commessi nell’interesse o a vantaggio dello stesso.

La Relazione governativa che accompagna il Decreto e la giurisprudenza della Suprema Corte di Cassazione inducono a ritenere che i due criteri di imputazione, alternativi e concorrenti tra loro, abbiano un differente significato.

L’ “interesse” ha una valenza “soggettiva” e si riferisce alla volontà della persona fisica che ha materialmente commesso il reato: questi deve aver agito con l’intento di favorire l’ente, anche solo parzialmente o indirettamente. L’indagine sulla sussistenza di tale requisito richiede una verifica ex ante, avendo riguardo all’intenzione posseduta dall’agente al momento della commissione del fatto, secondo un metro di giudizio marcatamente soggettivo.

La responsabilità della persona giuridica sussiste anche quando, perseguendo il proprio autonomo interesse, l’agente obiettivamente realizzi (rectius: la sua condotta illecita appaia ex ante in grado di realizzare, giacché rimane irrilevante che lo stesso effettivamente venga conseguito) anche quello del soggetto collettivo (cfr. Cassazione Penale Sez. II, 5.10.2017 n. 295).

In definitiva, affinché possa ascriversi all’ente la responsabilità per il reato, è sufficiente che la condotta dell’autore tenda oggettivamente e concretamente a realizzare, nella prospettiva del soggetto collettivo, anche l’interesse del medesimo.

Si attribuisce invece al “vantaggio” una connotazione di tipo “oggettivo”, relativa ai risultati effettivi della condotta tenuta dal soggetto agente e che possono essere conseguiti dall’ente anche quando la persona fisica non abbia agito nel suo interesse. Il vantaggio richiede sempre una valutazione ex post, operata sulla base degli effetti concretamente derivati dalla realizzazione dell’illecito (Cassazione Sezioni Unite 24 aprile 2014, Espenhahn) a nulla rilevando l’assenza di un fine pro societate.

Secondo diversi arresti della Suprema Corte di Cassazione in materia di reati di omicidio colposo o di lesioni gravi o gravissime commessi con violazione delle norme sulla tutela della salute e sicurezza sul lavoro (art. 25 septies D. Lgs. 231/2001), ricorre il requisito dell’interesse dell’ente quando la persona fisica, pur non volendo il verificarsi dell’evento morte o lesioni del lavoratore, ha consapevolmente agito allo scopo di far conseguire un’utilità alla persona giuridica. Ciò accade, ad esempio, quando la mancata adozione delle cautele antinfortunistiche risulti essere l’esito, non di una semplice sottovalutazione dei rischi o di una cattiva considerazione delle misure di prevenzione necessarie, ma di una scelta finalisticamente orientata a risparmiare sui costi d’impresa: pur non volendo il verificarsi dell’infortunio in danno del lavoratore, l’autore del reato ha consapevolmente violato la normativa cautelare allo scopo di soddisfare un interesse dell’ente (ad esempio, far ottenere alla società un risparmio sui costi in materia di prevenzione). Ricorre, invece, il requisito del vantaggio per l’ente quando la persona fisica, agendo per conto dell’ente, anche in questo caso ovviamente non volendo il verificarsi dell’evento morte o lesioni del lavoratore, ha violato sistematicamente le norme prevenzionistiche e, dunque, ha realizzato una politica d’impresa disattenta alla materia della sicurezza sul lavoro, consentendo una riduzione dei costi e un contenimento della spesa con conseguente massimizzazione del profitto (Cass. Pen. Sez. IV, 19.05.2016 n. 31210).

Analogamente, anche il risparmio dei costi relativi alle consulenze, agli interventi strumentali necessari nonché alle attività di formazione e informazione del personale in materia antinfortunistica è idoneo ad integrare il requisito dell’interesse o del vantaggio per l’ente (Cass. Pen. Sez. IV, 19.02.2015 n. 18073).

Sempre secondo consolidato orientamento dottrinale e giurisprudenziale, non è poi necessario che l’interesse o il vantaggio abbiano un contenuto strettamente economico, ben potendo essi consistere anche nell’acquisizione di particolari posizioni di mercato e/o di vantaggi strategici.

Con il comma 2 dell’art. 5 del D. Lgs. n. 231/2001 il Legislatore ha delimitato la responsabilità del soggetto collettivo escludendo i casi in cui il reato, pur rivelatosi vantaggioso per l’ente, è stato commesso dal soggetto agente perseguendo esclusivamente il proprio interesse o quello di soggetti terzi.

La norma va letta in combinazione con quella dell’art. 12 comma 1 lett. a) del medesimo Decreto, ove si stabilisce un’attenuazione della sanzione pecuniaria per il caso in cui “l’autore del reato ha commesso il fatto nel prevalente interesse proprio o di terzi e l’ente non ne ha ricavato vantaggio o ne ha ricevuto vantaggio minimo”.

Di conseguenza, ove l’interesse dell’agente risulti prevalente rispetto a quello dell’ente sarà possibile una mitigazione della sanzione a condizione che l’ente non abbia tratto vantaggio o abbia tratto vantaggio minimo dalla commissione dell’illecito.

Nel caso in cui, infine, si accerti che il soggetto abbia perseguito esclusivamente un interesse personale o di terzi, l’ente non sarà affatto responsabile, a prescindere dal vantaggio eventualmente acquisito.

-

Per ciò che concerne i requisiti di natura soggettiva, il Decreto individua una particolare relazione tra l’ente e l’autore del reato in modo da poter imputare al primo le conseguenze dell’illecito realizzato dal secondo, superando la posizione di naturale estraneità del soggetto collettivo alla commissione del reato stesso.

L’art. 5 del D. Lgs 231/2001 prevede la responsabilità del soggetto collettivo per i reati commessi da due distinte categorie di soggetti funzionalmente legati all’ente:

-

Soggetti apicali: sono coloro che si pongono al vertice della struttura aziendale e che s’identificano con essa, esprimendo la volontà dell’impresa. Si tratta, secondo la previsione legislativa, di persone che rivestono funzioni di rappresentanza, di amministrazione o di direzione dell’ente o di una sua unità organizzativa dotata di autonomia finanziaria e funzionale nonché di persone che esercitano, anche di fatto, la gestione e il controllo dello stesso

-

Soggetti subordinati o sottoposti: le persone sottoposte alla direzione o alla vigilanza dei soggetti apicali.

L’individuazione di tali figure non si fonda su un criterio rigido e formale ma richiede un approccio elastico e di tipo funzionale, incentrato sull’attività concretamente svolta dal soggetto autore del reato presupposto.

A titolo esemplificativo, sono soggetti apicali i rappresentanti legali, i direttori generali, gli amministratori, i componenti del consiglio di gestione, i membri del comitato esecutivo, i dirigenti, i direttori, i preposti alle sedi secondarie, i soci, nonché tutti i soggetti delegati dai soci e/o dai rappresentanti legali ad esercitare attività di gestione o direzione dell’ente o delle sedi distaccate. Sono esclusi i membri del collegio sindacale in quanto non esercitano funzioni gestorie ma hanno solo poteri di controllo.

Appartengono alla categoria dei soggetti c.d. sottoposti i dipendenti dell’ente nonché tutti coloro che, per mandato o per contratto, agiscono in nome, per conto o nell’interesse dello stesso, quali a titolo di esempio il Responsabile del Servizio di Prevenzione e Protezione, il Medico Competente, i collaboratori o i parasubordinati. Con riguardo ai consulenti esterni che operano continuativamente per la società (ad esempio, gli agenti e i fornitori), occorre valutare l’effettivo svolgimento di mansioni aziendali sotto la direzione o il controllo di soggetti apicali, secondo quanto previsto dalla normativa giuslavoristica.

La differenza tra le due categorie soggettive non è semplicemente descrittiva, giacché ad essa la legge ricollega diverse conseguenze sul piano probatorio.

Ed infatti, per ciò che concerne i reati commessi dai soggetti che rivestono una posizione apicale, sussiste una presunzione di responsabilità a carico dell’ente che può essere superata soltanto fornendo la prova della correttezza del proprio operato dimostrando in particolare che:

-

l’organo dirigente ha adottato ed efficacemente attuato, prima della commissione del fatto, modelli di organizzazione e di gestione idonei a prevenire reati della specie di quello verificatosi;

-

il compito di vigilare sul funzionamento e l’osservanza dei modelli di curare il loro aggiornamento è stato affidato a un organismo dell’ente dotato di autonomi poteri di iniziativa e di controllo;

-

le persone hanno commesso il reato eludendo fraudolentemente i modelli di organizzazione e di gestione;

-

non vi è stata omessa o insufficienza vigilanza da parte dell’organismo dell’ente dotato di autonomi poteri di iniziativa e di controllo.

In termini pratici, l’ente che non vorrà incorrere nelle sanzioni disciplinari dovrà dimostrare di aver fatto tutto il possibile per evitare la commissione del reato – avendo adottato efficaci e idonei modelli di organizzazione e di gestione – e che il soggetto in posizione apicale abbia posto in essere una condotta ingannevole e subdola, di aggiramento e non di semplice “frontale” violazione delle prescrizioni adottate (Cass. Pen. Sez. V 18.12.2013 n. 4677).

Per i reati commessi dai sottoposti o subordinati invece, ai sensi dell’art. 7 del D. Lgs. 231/2001, l’ente è responsabile se la commissione del reato è stata resa possibile dall’inosservanza degli obblighi di direzione o vigilanza e, dunque, se vi sia stato un deficit di controllo da parte dei soggetti a ciò preposti.

Anche in questo caso, l’adozione e l’efficace attuazione di un modello di organizzazione, gestione e controllo idoneo a prevenire reati della specie di quello verificatosi esclude la responsabilità dell’ente, senza che la legge preveda alcuna presunzione di colpevolezza a suo carico.

1.3 I Modelli di Organizzazione, Gestione e Controllo

All’ente viene dunque richiesta l’adozione di particolari modelli comportamentali (c.d. Mogc) specificamente calibrati sul rischio-reato, volti ad impedire la commissione degli illeciti (nonché a rilevare ed eliminare tempestivamente le situazioni di rischio potenziale) attraverso la fissazione di precise regole di condotta e di misure idonee a garantire lo svolgimento della propria attività nel rispetto della legge.

Secondo quanto disposto dall’art. 6 comma 2 del D. Lgs 231/2001, affinché tali Modelli siano realmente idonei a prevenire i reati indicati dal Decreto, devono:

-

individuare le aree a rischio di reato e le attività nel cui ambito possono essere commessi i reati;

-

prevedere specifici protocolli diretti a programmare la formazione e l’attuazione delle decisioni dell’ente, in relazione ai reati da prevenire. Si richiede, in altri termini, la definizione dei processi decisionali ed operativi e la responsabilizzazione dei diversi soggetti aziendali incaricati dello svolgimento di ogni funzione.

-

individuare le modalità di gestione delle risorse finanziarie idonee ad impedire la commissione dei reati;

-

prevedere obblighi di informazione nei confronti dell’Organismo deputato a vigilare sul funzionamento e l’osservanza del Modello;

-

introdurre un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nel Modello stesso.

1.3.1 Tutela del WHISTLEBLOWING

Ai sensi dell’art. 6 comma 2 bis del D. Lgs 231/2001 – introdotto dalla Legge 30 novembre 2017 n.179 (Disposizioni per la tutela di segnalazioni di reati o irregolarità di cui siano venuti a conoscenza nell’ambito di un rapporto di lavoro pubblico o privato) i Modelli Organizzativi devono altresì prevedere:

-

uno o più canali che consentano ai soggetti apicali e sottoposti di presentare, a tutela dell’integrità dell’ente, segnalazioni circostanziate di condotte illecite, rilevanti ai sensi del Decreto stesso e fondate su elementi di fatto precisi e concordanti, o di violazioni del Modello di cui siano venuti a conoscenza in ragione delle funzioni svolte; tali canali garantiscono la riservatezza dell’identità del segnalante nelle attività di gestione della segnalazione;

-

almeno un canale alternativo di segnalazione idoneo a garantire, con modalità informatiche, la riservatezza dell’identità del segnalante;

-

il divieto di atti di ritorsione o discriminatori, diretti o indiretti, nei confronti del segnalante per motivi collegati, direttamente o indirettamente, alla segnalazione;

-

nel sistema disciplinare adottato ai sensi della precedente lett. e), sanzioni nei confronti di chi viola le misure di tutela del segnalante, nonché di chi effettua con dolo o colpa grave segnalazioni che si rivelano infondate.

L’efficace attuazione del Modello richiede, infine, la verifica periodica e l’eventuale modifica dello stesso quando sono scoperte significative violazioni delle prescrizioni ovvero quando intervengono mutamenti nell’organizzazione aziendale o nell’attività svolta dalla Società.

L’adozione di un Modello di organizzazione, gestione e controllo rappresenta dunque un indiscutibile vantaggio per l’ente stesso in quanto:

-

se viene adottato ed efficacemente attuato prima della commissione di uno dei reati presupposto, esso costituisce un’esimente idonea a far venir meno la responsabilità amministrativa dell’ente stesso. In tal caso, l’accertamento dell’elusione fraudolenta delle sue prescrizioni dovrà essere effettuato mediante una valutazione “ex ante”, con riferimento al tempo della sua adozione ed attuazione (art. 6);

-

se l’adozione e l’effettiva attuazione avvengono in epoca successiva alla commissione del reato (ma prima della dichiarazione di apertura del dibattimento di primo grado) esse valgono quale circostanza attenuante e comportano una riduzione della sanzione pecuniaria (art. 12).

In sintesi, l’effetto esimente è subordinato all’adozione di un Mogc che sia:

-

non esclusivamente formale ma contenente riferimenti a situazioni reali e concrete;

-

adeguato alla specifica organizzazione e attività dell’ente per cui il modello è costruito;

-

sottoposto a verifica periodica;

-

modificato qualora siano scoperte significative violazioni delle prescrizioni, qualora intervengano mutamenti nell’organizzazione, nell’attività dell’ente o modifiche legislative;

-

dotato di un sistema disciplinare idoneo a sanzionare il mancato rispetto delle misure indicate nel Modello stesso.

Al fine di soddisfare tali esigenze l’ente dovrà altresì dotarsi di un Codice Etico contenente regole integrative dei doveri e degli obblighi contrattuali che gravano su soggetti apicali e dipendenti nonché su qualsiasi soggetto terzo che abbia rapporti con l’ente stesso.

1.4 I Codici di Comportamento delle Associazioni di Categoria

Il terzo comma dell’art. 6 del D. Lgs. 231/2001 stabilisce che i Modelli di organizzazione, gestione e controllo possono essere adottati, garantendo le sopraindicate esigenze, sulla base di codici di comportamento redatti dalle associazioni rappresentative degli enti e comunicati al Ministero della Giustizia che, entro trenta giorni, di concerto con i Ministri competenti, può formulare osservazioni sull’idoneità dei Modelli a prevenire i reati.

Nella previsione legislativa, dunque, l’allineamento ai principi contenuti nei codici comportamentali elaborati dalle associazioni di categoria è prospettata in termini di facoltatività, non riconducendo espressamente alle predette linee guida un valore regolamentare vincolante o presuntivo. Tuttavia, una corretta e tempestiva applicazione di tali principi generali nella fase di redazione del Mogc diviene inevitabilmente un punto di riferimento nella prassi delle decisioni giudiziali in materia di responsabilità degli enti per gli illeciti amministrativi dipendenti da reato.

Confindustria ha emanato il proprio codice di comportamento (“Linee Guida per la Costruzione dei Modelli di Organizzazione, Gestione e Controllo ex D. Lgs. 231/2001” del 7.03.2002 e “Appendice Integrativa” del 03.10.2002, aggiornate in data 24.05.2004, 31.03.2008 e 21.07.2014 e, da ultimo, nel giugno del 2021) dichiarato idoneo dal Ministero della Giustizia a prevenire i reati indicati nel citato Decreto.

Il presente Modello è ispirato altresì alle Linee Guida ANAC del 2015 sul whistleblowing,richiamate anche dalle più recenti Linee Guida di Confindustria del 2021, relativamente alle modalità di conservazione dei dati (fisico, logico, ibrido); politiche di tutela della riservatezza attraverso strumenti informatici (disaccoppiamento dei dati del segnalante rispetto alle informazioni relative alla segnalazione, crittografia dei dati e dei documenti allegati); politiche di accesso ai dati (funzionari abilitati all’accesso, amministratori del sistema informatico); politiche di sicurezza (ad es. modifica periodica delle password); tempo di conservazione (durata di conservazione di dati e documenti), al fine di garantire la riservatezza delle informazioni raccolte. Le misure raccomandate dall’ANAC sono i protocolli standard per il trasporto dei dati e gli strumenti di crittografia end to end per i contenuti delle segnalazioni e dei documenti allegati.

Sono state altresì prese in considerazione le linee guida dettate da Fise-Assoambiente (“Modelli organizzativi e sistemi di gestione ambientale alla luce dell’estensione del D. Lgs. 231/2001 ai reati contro l’ambiente – Guida per l’applicazione del settore della gestione dei rifiuti – edizione 2020”).

In data 20 febbraio 2019 è stato pubblicato il Documento redatto dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, d’intesa con l’ABI, il Consiglio Nazionale Forense e Confindustria, recante i “Principi consolidati per la redazione dei modelli organizzativi e l’attività dell’organismo di vigilanza e prospettive di revisione del D. Lgs. 231/2001”, documento che contiene importanti spunti per la definizione dei principi da seguire per la predisposizione dei Mogc 231, alla luce delle esperienze dei vari stakeholders.

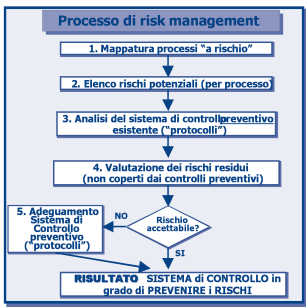

Le modalità operative delineate dalle Linee Guida di Confindustria, utilizzate per la costruzione del Modello Organizzativo di ACQUAENNA S.c.p.A., constano di tre fasi:

-

Inventariazione degli ambiti aziendali delle attività. La prima fase comporta una revisione globale della realtà aziendale (c.d. mappatura delle aree aziendali a rischio e dei reati rilevanti), con l’obiettivo di individuare le aree che, in ragione della natura e delle caratteristiche delle attività effettivamente svolte, risultano interessate dal potenziale compimento di taluno dei reati contemplati dal Decreto. In particolare, occorrerà individuare le fattispecie di reato rilevanti per l’ente e, parallelamente, le aree che risultino interessate da eventuali casistiche di reato.

-

Analisi dei rischi potenziali. Secondariamente, occorre procedere all’esame delle possibili modalità attuative dei reati nelle diverse aree aziendali individuate secondo il processo di cui al punto precedente.

-

Valutazione, costruzione e adeguamento del sistema dei controlli preventivi. Le attività precedenti si completano con una valutazione del sistema dei controlli preventivi eventualmente esistente nonché con il suo adeguamento quando ciò si riveli necessario, ovvero con la sua costruzione quando l’ente ne sia sprovvisto. La descrizione del sistema dei controlli preventivi dovrà essere tale da garantire che i rischi di commissione dei reati, secondo le modalità individuate e documentate nella fase precedente, siano condotti ad un livello “accettabile”. Secondo costante giurisprudenza, nelle fattispecie dolose tale livello è rappresentato da un sistema di prevenzione che non possa essere aggirato se non fraudolentemente, presupponendo, dunque, un aggiramento delle “misure di sicurezza” delineate dal Modello. Diversamente, nei casi di reati punibili a titolo di colpa (quali l’ omicidio colposo e le lesioni personali colpose commesse con violazioni delle norme in materia di sicurezza e salute sul lavoro, o i reati colposi ambientali) la soglia di rischio accettabile è rappresentata dalla realizzazione di una condotta in violazione del Mogc nonostante la puntuale osservanza, da parte dell’Organismo di Vigilanza, degli obblighi di controllo previsti dal Decreto.

Le componenti più rilevanti del sistema di controllo ideato da Confindustria sono:

-

Codice Etico o di comportamento;

-

Sistema organizzativo sufficientemente aggiornato, formalizzato e chiaro;

-

Procedure manuali ed informatiche (sistemi informativi);

-

Poteri autorizzativi e di firma;

-

Sistemi di controllo integrato;

-

Comunicazione al personale e sua formazione.

Le componenti sopra descritte devono integrarsi organicamente in un’architettura del sistema che rispetti una serie di principi di controllo, fra cui:

-

“ogni operazione, transazione, azione deve essere verificabile, documentata, coerente e congrua”;

-

“nessuno può gestire in autonomia un intero processo”;

-

“i controlli devono essere documentati”.

Il “Position Paper” di Confindustria in tema di COVID-19

In seguito alla emergenza epidemiologica da COVID-19, in data 10 giugno 2020 Confindustria ha emanato alcune indicazioni operative (c.d. “Position Paper”) in merito al profilo della adeguatezza dei Modelli organizzativi adottati ai sensi del Decreto 231, per far fronte ai rischi connessi alla emergenza sanitaria, ai connessi obblighi per il datore di lavoro e per la struttura aziendale ed al delicato ruolo dell’Organismo di Vigilanza. Infatti, al fine di far fronte all’emergenza, le imprese si sono organizzate impostando modalità di lavoro ed organizzative in molti casi diverse da quelle ordinarie e hanno dovuto ricorrere a strumenti finora inediti. Sul punto è stato rilevato che il COVID-19 ha amplificato alcuni potenziali profili di rischio, sia diretto che indiretto.

-

Rischi indiretti: l’epidemia può costituire una occasione per la commissione di alcune fattispecie di reato già incluse nel catalogo dei reati presupposto ma, in sé considerate, non direttamente connesse alla gestione del rischio di contagio, come, ad esempio, il delitto di corruzione tra privati, corruzione e altri delitti contro la P.A., caporalato e impiego di cittadini di Paesi terzi il cui soggiorno è irregolare; reati contro l’industria e il commercio; ricettazione, riciclaggio e autoriciclaggio; reati di criminalità organizzata; reati informatici e violazioni in materia di diritto d’autore.

Rimedi: Rinviando alla parte speciale del presente Modello l’analisi dettagliata del risk assestment anche sotto tale ultimo aspetto, l’indicazione generale di Confindustria per le imprese già dotate di un Modello è di rafforzare le procedure, adeguandone l’applicazione, ove necessario, per allinearle ai diversi contesti organizzativi determinatisi in occasione del COVID-19.

-

Rischi diretti: Il rischio diretto è quello del conseguimento del contagio da COVID- 19 all’interno o a causa dell’esercizio dell’attività dell’impresa. Si rientra, in tale ipotesi, nell’ambito dei reati in materia di salute e sicurezza dei lavoratori.

Adempimenti: rinviando alla parte speciale del presente Modello per una analisi specifica delle fattispecie di reato in esame, poiché l’imprenditore ha l’obbligo di predisporre le misure adeguate per la tutela dei lavoratori, evitandone l’esposizione al rischio da contagio nei luoghi di lavoro, si raccomanda a) di implementare i presidi/protocolli specifici in materia di salute e sicurezza sui luoghi di lavoro, aggiornandoli con le misure anti-contagio individuate dall’Autorità nei provvedimenti normativi che si sono susseguiti e nel Protocollo sottoscritto dal Governo e dalle parti sociali; b) di nominare un Comitato per l’applicazione/verifica delle regole del protocollo; c) reportistica adeguata dei presidi posti in essere; d) vigilanza rafforzata dell’OdV, anche attraverso riunioni periodiche con il Comitato di gestione dell’emergenza; e) potenziamento dei flussi informativi da e verso l’ente.

Il mancato rispetto di punti specifici delle Linee Guida non inficia la validità del Modello: quest’ultimo, infatti, dovendo essere redatto in riferimento alla realtà concreta della società, può discostarsi dalle Linee Guida che, per loro natura, hanno carattere generale.

2. La Società

2.1 La Società Acquaenna S.C.P.A.

La Società ACQUAENNA S.C.P.A. è una società per azioni consortile, con sede legale a Enna (EN) via S. Agata 65/71, che esercita l’attività di captazione, depurazione e distribuzione di acqua potabile e non potabile.

ACQUAENNA S.C.P.A. si è aggiudicata la gara per la gestione del Servizio Idrico Integrato nell’Ambito Territoriale Ottimale (A.T.O.) di Enna per la durata di 30 anni.

La Società è stata costituita nel 2004 al fine di operare nell’interesse, per conto o tramite le imprese socie consorziate, per l’affidamento in concessione – a norma dell’art. 113 comma 1 lett. b) D. Lgs. 267/2000, sostituito dall’art. 35 L. 448/2001 e del Decreto Min. Ambiente del 22.11.2001 nonché del D. Lgs 17.3.1995 n. 158 – della gestione del servizio idrico integrato (S.I.I.) nell’ambito territoriale ottimale n. 5 di Enna, gestione che è stata aggiudicata alle società socie, già costituite in associazione temporanea di imprese (come risulta dalla visura camerale) al fine di eseguire le opere, i servizi, i lavori, le forniture e le prestazioni oggetto della predetta concessione.

In dipendenza di ciò la Società ha per oggetto sociale:

-

l’esercizio delle attività tutte, nessuna esclusa, inerenti il ciclo integrato dell’acqua, nelle fasi di captazione, produzione, acquedotto, fognatura, depurazione relative all’A.T.O. n. 5 di Enna;

-

la progettazione, costruzione e gestione di impianti e reti relative al punto (a);

-

l’attività di rapporto con l’utenza e quindi anche di bollettazione ed esazione della tariffa relativa alla fornitura del servizio idrico integrato;

-

la Società potrà realizzare e/o partecipare a programmi di ricerca e di sviluppo che abbiano per oggetto il miglioramento delle tecnologie e delle conoscenze disponibili utili al raggiungimento del proprio scopo sociale;

-

ogni altra attività connessa con le precedenti.

La realizzazione dello scopo sociale potrà essere perseguita per mezzo dei soci, nonché tramite società controllanti, controllate o integrate.

La Società può inoltre:

-

compiere tutte le operazioni commerciali, industriali e finanziarie, mobiliari ed immobiliari ritenute necessarie o utili dal consiglio di amministrazione per il conseguimento dell’oggetto sociale;

-

assumere direttamente interessenze o partecipazioni in altre società, organizzazioni od imprese aventi oggetto analogo affine, connesso o complementare al proprio;

-

richiedere ed ottenere dagli enti pubblici competenti incentivi, agevolazioni, sgravi, contributi e finanziamenti di qualsiasi natura, ai sensi delle leggi emanate ed emanande, finalizzati all’impianto e alla gestione dell’attività sociale;

-

compiere ogni operazione creditizia e di garanzia, sia attiva sia passiva, prestando fideiussioni e garanzie reali anche a favore di terzi.

La gestione ed il controllo della Società sono affidati ad un Consiglio di Amministrazione, composto da cinque membri, con poteri di ordinaria e straordinaria amministrazione nei limiti di Euro 50.000,00 per singolo atto e ad un Collegio Sindacale, composto da tre membri effettivi e due supplenti.

La Società possiede anche un magazzino sito in Piazza Armerina (EN), Contrada Bellia s.n.

La normativa di riferimento per la Società ACQUAENNA S.C.P.A. è costituita principalmente dalla Legge 5 gennaio 1994 n. 36 (c.d. Legge Galli) e s.m.i., recante le “Disposizioni in materia di risorse idriche” che ha profondamente innovato il settore, introducendo un modello di organizzazione imprenditoriale della gestione del servizio idrico mediante l’istituzione del Servizio Idrico Integrato (SII) e degli Ambiti territoriali Ottimali (ATO), al fine di ridurre l’eccessiva frammentazione e consentire l’unitarietà e l’ottimizzazione della gestione dell’acqua. La legge ha previsto anche l’istituzione di una Autorità d’Ambito per ciascun ATO, con il compito di organizzare il SII, individuare il soggetto gestore, vigilare sull’attività di quest’ultimo e determinare le tariffe per i servizi idrici.

L’Ambito Territoriale di Enna è costituito da 19 Comuni (Agira, Aidone, Assoro, Calascibetta, Catenanuova, Centuripe, Cerami, Enna, Gagliano C., Leonforte, Nicosia, Nissoria, Piazza Armerina, Pietraperzia, Regalbuto, Sperlinga, Troina, Valguarnera, Villarosa) con una popolazione di circa 177.200 abitanti e con circa 84.000 utenti serviti. In data 19.11.2004 ACQUAENNA S.C.P.A. ha sottoscritto con l’Autorità d’Ambito la convenzione di gestione, il cui oggetto è il Servizio Idrico Integrato, costituito dall’insieme dei servizi pubblici di captazione, adduzione e distribuzione di acqua ad usi civili, di fognatura e di depurazione delle acque reflue. La Società si occupa della gestione di tutte le fasi del ciclo tecnologico dell’acqua, attuando il Piano d’Ambito approvato dall’assemblea dei sindaci, pianificando e realizzando gli investimenti e sperimentando nuove soluzioni tecnologiche.

In linea con lo schema consortile della Società, che dunque si occupa prevalentemente della gestione amministrativa, il socio operativo delegato di ACQUAENNA S.C.P.A. è la consorziata soc. COGEN S.p.A., con sede legale in Catania, via Marco Polo n. 43, alla quale sono affidate le attività di programmazione, direzione, esecuzione dei lavori e manutenzione degli impianti, oltre alla delega alla gestione degli acquedotti e delle fognature.

Le opere e gli impianti affidati in gestione ad ACQUAENNA S.C.P.A. restano di proprietà degli enti locali.

Le entrate della società sono costituite integralmente dalle tariffe corrisposte dagli utenti.

La tariffa costituisce il corrispettivo del servizio idrico integrato svolto da ACQUAENNA S.C.P.A. All’interno della tariffa vi è una quota fissa addebitata all’utenza, comprensiva delle spese fisse (indipendenti dal consumo) sia organizzative che di impianto. Sono, poi, previste tre tipologie di consumo (uso domestico, uso non domestico, uso rurale) con tariffe differenziate.

L’articolazione tariffaria vigente è stata approvata dall’Assemblea dei Sindaci del Consorzio ATO n. 5 di Enna, con Deliberazione n. 12 del 26/05/2009.

Va altresì considerato, ai fini del presente Modello, che con riferimento agli investimenti in senso ampio la Società accede a contributi statali pubblici.

Gli incassi di ACQUAENNA S.C.P.A. sono pertanto costituiti dalla tariffa pagata dagli utenti e riscossa dal Gestore ai sensi dell’art. 16 della Convenzione di Gestione. Oltre alla suddetta tariffa, la Società incassa contributi a fondo perduto nella misura del 69% degli investimenti effettuati, così come previsti dal piano degli Interventi (reti idriche, manutenzioni straordinarie etc.). I contributi che per l’ambito territoriale di Enna previsti in apposito Accordo di Programma Quadro sottoscritto tra lo Stato e la Regione Siciliana, sono erogati sulla base di un apposito Decreto di finanziamento ed in relazione ad ogni altro stato di avanzamento lavori, dalla Regione Siciliana al Consorzio ATO il quale, a sua volta, provvede a liquidarli ad ACQUAENNA S.C.P.A.

Alla data odierna (dicembre 2018) la situazione è la seguente:

| Contributi previsti nell’Accordo di Programma Quadro | 105.618.744,00 |

| Contributi incassati | 56.640.078,88 |

| Contributi residui | 48.978.665,12 |

Gestione della cassa: La gestione della cassa è di competenza dell’Ufficio Fatturazione ed Incassi al quale è affidata la fatturazione attiva cartacea ed elettronica, la registrazione giornaliera degli incassi, i rapporti con gli Enti Locali per problemi di fatturazione, la collaborazione diretta con il settore letture misuratori e con tutti i settori di front office per problematiche di fatturazione.

Spese in uscita: La gestione della fatturazione passiva cartacea ed elettronica è affidata all’Ufficio Contabile.

Il controllo generale sulla contabilità giornaliera e contabilità analitica, la predisposizione di schemi Unbundling (separazione contabile) e la collaborazione con i settori tecnici e commerciali per la reportistica amministrativa e contabile è affidata all’Ufficio Controllo Contabile ed Unbundling.

La Società svolge anche un’attività di Call Center, destinata agli utenti finali, per la soluzione di problemi di natura tecnica e commerciale e per richiedere informazioni. Il servizio è effettuato dal lunedì al giovedì, dalle ore 8.05 alle ore 13.25 e dalle 14.35 alle 17.25. Il venerdì dalle ore 8.05 alle ore 12.25.

Dislocazione degli Uffici

Al piano terra della società si trovano gli uffici “Front Office”, “Back Office”, Recupero Crediti e Commerciale; sono inoltre presenti due stanze adibite ad Archivi e tre “toilette”.

-

“Front Office”: situato all’ingresso della società, è costituito da quattro sportelli per il ricevimento del pubblico, aperti dal lunedì al venerdì dalle 8.05 alle 13.20 e dalle 14.35 alle 17.20 e il sabato dalle 8.15 alle 12.15. Il servizio è gestito attraverso i parametri elimina code elettronici. Sono presenti due WC, uno aperto al pubblico ed uno riservato ai dipendenti. Il personale addetto è attualmente composto da sette unità (di cui una part time,) che si occupa delle seguenti attività, alternandole con turni programmati al servizio di call center: stipulazione e risoluzione dei contratti, ricezione reclami, richieste di verifica della fatturazione, rateizzazione dei pagamenti, richieste di informazioni, richieste di preventivazione ed esecuzione lavori e allacciamenti, richieste di attivazione, disattivazione, volture, subentri nella fornitura, richieste di appuntamenti, richieste di verifica del misuratore e del livello di pressione, richieste di domiciliazione bancaria. Questo ufficio non si occupa della gestione della cassa.

-

“Back Office”: si occupa della lavorazione delle pratiche.

-

Ufficio Recupero Crediti: si occupa di predisporre ed inviare le diffide agli utenti morosi; della elaborazione/trasmissione telematica delle raccomandate per avviso di distacco e riscontro dell’andamento delle consegne in atto; distacco e riattivazione delle utenze; consegna a COGEN l’elenco e i verbali dei tagli da eseguire per il Comune; elabora dati per azioni legali (decreti ingiuntivi, recupero somme); verifica delle utenze deboli.

Al primo piano della Società si trovano gli uffici tecnici ed amministrativi, un WC, un archivio, la stanza Centro Zona Enna, il Call Center interno, una sala adibita a cucina e relax, la sala per il Telecontrollo.

Tra gli uffici tecnici si trovano:

-

la Sala Telecontrollo, ovvero di un controllo tramite sistema remoto di impianti e di reti, oltre al monitoraggio dei volumi erogati distribuiti, la rilevazione di eventuali perdite (grazie all’allarme automatico), installazione di valvole automatizzate e controllate da remoto, riduzione dei costi di gestione, disposizione di un database della cronologia che consenta di prevedere la richiesta idrica e l’andamento della rete. Il monitoraggio informatico del sistema di telecontrollo è affidato ad un tecnico;

-

le Sale di Controllo della Qualità dell’Acqua, coordinate da professionisti all’uopo incaricati, che si occupano del campionamento delle analisi, della depurazione, della qualità dell’acqua, degli adempimenti necessari per le nuove autorizzazioni sanitarie, dei bilanci idrici e delle piccole progettazioni. Questi uffici sono gestiti da un Responsabile della qualità dell’acqua, oltre che da tecnici e professionisti.

Il Responsabile della qualità dell’acqua assicura, nell’ambito delle attività in autocontrollo da effettuarsi a cura del gestore del S.I.I., il rispetto dei parametri di legge sulla qualità dell’acqua destinata al consumo umano, garantendone la corretta applicazione delle periodicità dei prelievi, le risultanze dell’esito di tali prelievi, le azioni correttive da eseguire in caso di non conformità supportando le attività di competenza ai centri zona, mantiene adeguati rapporti con l’ASP relativamente alle verifiche in campo, alla valutazione degli esiti dei prelievi e le azioni correttive da adottare in caso di non conformità, supportando le attività di competenza ai centri zona. Assicura l’efficienza e l’efficacia dei sistemi di disinfezione dell’acqua.

2.2 Il Modello di Acquaenna S.C.P.A.

Il presente Modello è costituito da una “Parte Generale” e da una “Parte Speciale”.

Nella Parte Generale vengono descritte le linee fondamentali della disciplina delineata dal D. Lgs. 231/2001 ed i sistemi di controllo ivi previsti, con particolare riferimento all’Organismo di Vigilanza, al sistema sanzionatorio e di diffusione del Modello stesso e delle sue parti integranti.

La Parte Speciale è invece dedicata all’analisi delle singole fattispecie di reato previste dal predetto Decreto e dal sistema di controlli e procedure interne adottati dalla Società al fine di prevenire la commissione dei reati presupposto.

Il Modello di Organizzazione, Gestione e Controllo di ACQUAENNA S.C.P.A. – ispirato alle indicazioni fornite dalle Linee Guida di Confindustria in ordine alla valutazione dei distinti processi di risk assessment e risk management – è stato redatto sulla scorta delle seguenti attività fondamentali:

-

Raccolta e analisi della documentazione: preliminarmente sono stati acquisiti i dati e le informazioni relative al sistema organizzativo della Società;

-

“As is analysis”: attraverso specifiche interviste (c.d. audit) dei soggetti responsabili della gestione amministrativa ed organizzativa della Società nonché di alcune figure apicali, sono stati individuati i diversi ruoli dei soggetti aziendali, la ripartizione delle competenze, le attività concretamente svolte in tutti i settori aziendali e le relative modalità operative nonché, infine, la sussistenza di eventuali criticità e possibili rischi di commissione dei reati presupposto. I risultati di tali audit sono stati documentati in apposite verbalizzazioni, a disposizione dell’Organismo di Vigilanza;

-

“Risk analysis”: l’approfondita analisi delle caratteristiche organizzative di ACQUAENNA S.C.P.A., delle procedure adottate dalla Società per lo svolgimento delle c.d. attività a rischio, dei processi decisionali, dei sistemi operativi e dei controlli all’atto esistenti, ha condotto all’individuazione delle c.d. aree a rischio della Società ed alla valutazione delle probabilità di commissione dei reati presupposto. La valutazione complessiva dei rischi (fattore rischio totale: FRT) per ciascun reato presupposto contemplato dal D. Lgs. 231/2001 è stata elaborata sulla base dei seguenti indici:

-

gravità (G);

-

probabilità di esposizione al rischio (P);

-

precedenti storici (S);

-

efficacia presidio preventivo (E).

Tale attività è stata interamente ed analiticamente documentata all’interno del Documento di Analisi del Rischio, allegato al presente Modello;

-

“Gap analysis”: I dati relativi alle aree di rischio individuate ed ai presidi esistenti, emersi al termine di tale valutazione, è stata successivamente posta a confronto con i requisiti imposti dal D. Lgs 231/2001 al fine di individuare le carenze del sistema e, conseguentemente, selezionare gli interventi idonei a prevenire in concreto la commissione dei reati (c.d. mappatura dei rischi);

-

Definizione di protocolli e procedure preventivi.

Al fine di ricondurre la probabilità di commissione dei reati ad un livello c.d. “accettabile”, sono state elaborate le regole di condotta ed i protocolli da adottare per ciascuna attività a rischio. Sono state inoltre individuate le procedure da implementare ed applicare nello svolgimento delle suddette attività (linee guida, limitazioni di poteri, obblighi e divieti, sistemi di verifica e controllo), incrementando il sistema dei controlli e rendendo documentate e verificabili le varie fasi del processo decisionale.

Il sistema dei protocolli e delle procedure così delineato è stato infine integrato con il Codice Etico sulla base dei principi di sana, trasparente e corretta gestione dell’attività aziendale, nel rispetto del principio della separazione delle funzioni.

Il presente Modello è stato espressamente creato per la Società ACQUAENNA S.C.P.A. sulla base della attività aziendali concretamente svolte e dei processi operativi attualmente in essere.

Per tali motivi, il Modello necessita di un periodico aggiornamento avente ad oggetto l’esame delle criticità emerse e la sua rispondenza ai mutamenti intervenuti della legislazione di riferimento e/o nell’organizzazione aziendale.

Tali verifiche sono svolte dall’Organismo di Vigilanza che potrà avvalersi della collaborazione di professionisti esterni al fine di sottoporre all’approvazione del Consiglio di Amministrazione le eventuali integrazioni o modifiche ritenute necessarie e/o opportune.

2.3 Il Codice Etico di Acquaenna S.C.P.A.

Il Codice Etico è un documento ufficiale, voluto ed approvato dagli organi di vertice di ACQUAENNA S.C.P.A., contenente l’insieme dei diritti, dei doveri e dei principi adottati dalla Società in ogni settore della propria attività aziendale. La Società, infatti, dedica particolare attenzione ai valori etici della correttezza, della trasparenza, della legalità, del rispetto dell’ambiente e della sicurezza dei cantieri ed in generale sui luoghi di lavoro.

Il Codice Etico di ACQUAENNA S.C.P.A. – strumento essenziale ai fini della prevenzione dei reati previsti dal D. Lgs. 231/2001 – mira a raccomandare, promuovere o vietare, al di là ed indipendentemente da quanto previsto a livello normativo, determinati comportamenti definendo i principi di “deontologia aziendale” che la Società riconosce come propri e sui quali richiama l’osservanza da parte di tutti i soggetti che operano al suo interno.

Il Codice Etico, infatti è vincolante e si applica agli Amministratori, ai componenti del Collegio Sindacale e degli altri organi di controllo previsti (ivi compreso l’O.d.V.), a tutti coloro che rivestono una posizione apicale, ai dipendenti, ai collaboratori, ai fornitori nonché a chiunque altro tratti affari o abbia rapporti con ACQUAENNA S.C.P.A.

Il Codice Etico costituisce parte integrante del presente Modello ed entra in vigore all’atto della nomina dell’Organismo di Vigilanza.

3. L’organismo di Vigilanza

3.1 La Struttura dell’organismo di Vigilanza

La mera adozione di un Modello organizzativo non è da sola sufficiente ad escludere la responsabilità del soggetto collettivo, essendo altresì necessaria l’istituzione di una attività di vigilanza sul suo funzionamento e sulla sua osservanza, attribuita a un organismo dotato di autonomi poteri di iniziativa e controllo. La giurisprudenza della Suprema Corte di Cassazione è molto chiara sul punto: iniziativa e controllo possono essere ritenuti effettivi e non meramente “cartolari” soltanto ove risulti la non subordinazione dell’organismo controllante al soggetto controllato (cfr. Cass. Pen. Sez. V, 18.12.2013 n. 4677) o l’assenza di ingerenze e condizionamenti di tipo economico o personale da parte degli organi di vertice della società.

Così, ad esempio, risulterà inadeguato ai fini esimenti quell’Organismo di Vigilanza che preveda la partecipazione, in qualità di presidente, di un consigliere di amministrazione della società o, ancora, la presenza tra i suoi componenti di altri soggetti che, per i loro rapporti o il loro ruolo, non possono essere considerati realmente indipendenti rispetto ai proprietari dell’ente stesso (Cass. Pen. Sez. II, 27.09.2016 n. 52316).

I componenti dell’O.d.V. devono altresì essere dotati – in aggiunta alle già accennate caratteristiche di autonomia e indipendenza – dei requisiti della onorabilità e della professionalità, e devono svolgere le funzioni loro attribuite garantendo una continuità di azione. Nello specifico, secondo quanto chiarito dalla giurisprudenza e dalle Linee Guida elaborate da Confindustria, questi ultimi devono possedere competenze in attività ispettiva e consulenziale ovvero conoscenze tecniche specifiche, idonee a garantire l’efficacia dei poteri propositivi e di controllo ad esso demandati. Infine, allo scopo di garantire una costante ed efficiente attuazione del Mogc, l’O.d.V. deve configurarsi come una struttura dedicata a tempo pieno alla vigilanza sul Modello stesso che assicuri la conservazione e la tracciabilità della documentazione relativa all’attività espletata.

|

REQUISITO |

SIGNIFICATO |

| AUTONOMIA

INDIPENDENZA |

|

| PROFESSIONALITÀ |

|

| CONTINUITÀ |

|

Dal combinato disposto degli articoli 6 e 7 del D. Lgs. 231/2001, emerge che la struttura dell’O.d.V. può variare in relazione alla natura e alle dimensioni dell’organizzazione aziendale nonché al tipo di attività svolta, ben potendo il soggetto collettivo optare per l’istituzione di Organismo di Vigilanza ad hoc in composizione monocratica o plurisoggettiva.

Il Decreto, inoltre, consente agli enti di piccole dimensioni di affidare tale compito direttamente all’organo dirigente e, ove si tratti di società di capitali, al Comitato per il controllo della gestione o al Collegio Sindacale. Sul punto, si evidenzia che l’attribuzione di tale duplice ruolo deve essere oggetto di attenta valutazione al fine di evitare in concreto l’insorgere di possibili conflitti d’interesse o di carenze nel sistema dei controlli. Ed infatti, sebbene la giurisprudenza di merito non consideri la concentrazione di funzioni di controllo diverse in capo al medesimo organo un elemento di per sé capace di svilire l’autonomia e l’indipendenza dell’Organismo di vigilanza, compete alla singola impresa circondare i membri dell’organo di controllo di rafforzate garanzie in modo da rendere questa soluzione organizzativa davvero efficace in ottica esimente.

La Società ACQUAENNA S.C.P.A., tenuto conto delle Linee Guida sviluppate da Confindustria e della giurisprudenza formatasi in merito, ritiene che la costituzione di un organo collegiale nominato ad hoc dal Consiglio di Amministrazione possa meglio rispondere alle esigenze di autonomia e controllo richieste dalla legge.

L’Organismo di Vigilanza di ACQUAENNA S.C.P.A. è composto, nel rispetto dei requisiti sopraindicati, da tre componenti:

-

due soggetti esterni, di cui uno con funzioni di Presidente, scelti tra esperti in materie giuridiche, economiche o finanziarie (avvocati, dottori commercialisti, docenti universitari, magistrati in quiescenza, etc.) o tra soggetti in possesso di competenze specialistiche adeguate alla funzione;

-

un soggetto esterno, scelto tra esperti in materia ambientale e di igiene e sicurezza sui luoghi di lavoro.

I componenti dell’O.d.V. non devono versare in una delle seguenti condizioni di ineleggibilità e/o decadenza:

-

esistenza di relazioni di parentela, coniugio (o situazioni di convivenza di fatto equiparabili al coniugio) o affinità entro il quarto grado con componenti del Consiglio di Amministrazione, con i Sindaci nonché con i soggetti apicali della Società (direttori generali, responsabili di settore, etc.);

-

titolarità, diretta o indiretta, di partecipazioni azionarie di entità tale da permettere di esercitare una influenza dominante o notevole sulla Società, ai sensi dell’art. 2359 c.c., ovvero esistenza di relazioni di parentela, coniugio (o situazioni di convivenza di fatto equiparabili al coniugio) o affinità entro il quarto grado con persone fisiche direttamente o indirettamente titolari di tali partecipazioni;

-

esercizio, anche solo potenziale, di attività in concorrenza o in conflitto di interessi con quella svolta dalla Società;

-

funzioni di amministrazione presso la Società o altre società collegate;

-

funzioni di amministrazione, nei tre esercizi precedenti alla nomina di componente dell’O.d.V., di imprese sottoposte a fallimento, liquidazione coatta amministrativa o altre procedure concorsuali;

-

rapporto di pubblico impiego presso amministrazioni centrali o locali nei tre anni precedenti alla nomina di componente dell’O.d.V.;

-

sentenza di condanna, anche patteggiata o anche non passata in giudicato, emessa in Italia o all’Estero, per i delitti richiamati dal D. Lgs. 231/2001 o per reati che incidono sulla moralità professionale;

-

sentenza di condanna, anche patteggiata o anche non passata in giudicato, a una pena che comporti l’interdizione, anche temporanea, dai pubblici uffici ovvero l’incapacità ad esercitare anche temporaneamente gli uffici direttivi delle persone giuridiche e delle imprese.

L’O.d.V. resta in carica per la durata stabilita dal Consiglio di Amministrazione all’atto della nomina; in assenza di una specifica determinazione, rimane in carica per tutto il periodo di permanenza nell’ufficio del Consiglio di Amministrazione che lo ha nominato e cesserà le sue funzioni all’atto dell’accettazione della carica dei nuovi componenti l’O.d.V.

I componenti dell’O.d.V. devono comunicare al Consiglio di Amministrazione della Società l’esistenza di una delle predette condizioni costituenti causa di decadenza dalla carica. Il Presidente del C.d.A., anche nel caso in cui venga direttamente a conoscenza del verificarsi di una causa di decadenza di uno dei componenti l’O.d.V., deve convocare senza indugio il Consiglio di Amministrazione affinché proceda alla dichiarazione di decadenza dell’interessato dalla carica di componente dell’O.d.V. ed alla sua sostituzione. L’O.d.V. si intende decaduto se viene a mancare, per dimissioni o decadenza, la maggioranza dei componenti. In tal caso il Consiglio di Amministrazione provvede tempestivamente a nominare i componenti del nuovo O.d.V.

3.2 Poteri e Compiti dell’organismo di Vigilanza

L’Organismo di Vigilanza è deputato al controllo sul funzionamento e sull’osservanza del Modello e ne cura altresì l’aggiornamento. In particolare, l’O.d.V.:

-

verifica l’efficacia del Modello rispetto alla prevenzione e all’impedimento della commissione dei reati previsti dal D. Lgs. 231/2001;

-

vigila sul rispetto delle modalità e delle procedure previste dal Mogc rilevando gli eventuali scostamenti comportamentali che dovessero emergere dall’analisi dei flussi informativi e dalle segnalazioni eventualmente ricevute;

-

segnala all’organo dirigente le violazioni del Modello – accertate o potenziali – che possano comportare l’applicazione di sanzioni e/o la responsabilità dell’ente;

-

formula all’organo dirigente le proposte relative agli eventuali aggiornamenti e adeguamenti del Modello, resi necessari dalle accertate violazioni delle prescrizioni in esso contenute, dalle modificazioni dell’organizzazione aziendale o dell’attività concretamente svolta dall’ente nonché dalle modifiche legislative intervenute in materia;

-

cura la formazione del personale in materia di D. Lgs. 231/2001.

Al fine di garantire l’espletamento dei compiti affidati, l’Organismo di Vigilanza deve mantenere un flusso costante di informazioni con gli organi del Vertice societario, può svolgere controlli e verifiche a campione, attività di internal audit ed avere libero accesso a tutte le funzioni della Società – senza necessità di alcun consenso preventivo – onde ottenere ogni informazione o dato ritenuto necessario avvalendosi, se del caso e sotto la propria diretta sorveglianza e responsabilità, dell’ausilio di tutte le strutture societarie o di consulenti esterni. I componenti dell’O.d.V., nonché i soggetti di cui l’Organismo stesso si avvale a qualunque titolo, sono tenuti all’obbligo di riservatezza su tutte le informazioni delle quali siano venuti a conoscenza nel compimento delle relative attività.

Allo scopo di assicurare l’effettività delle attività poste in essere dall’Organismo di Vigilanza e la sua continuità di azione, si rende opportuna la tracciabilità e la conservazione della documentazione di tutte le attività svolte quali, a titolo esemplificativo, la verbalizzazione delle riunioni, le relazioni o le informative specifiche, le segnalazioni o i report inviati e ricevuti.

Per garantire la piena autonomia e la propria indipendenza, l’Organismo di Vigilanza si riporta direttamente al Consiglio di Amministrazione. Quest’ultimo, in particolare, destina un apposito budget alle attività proprie dell’O.d.V. e delibera il compenso spettante ai suoi componenti per lo svolgimento delle relative funzioni, oltre al rimborso delle spese sostenute e documentate inerenti alla carica.

I principi di costituzione e di funzionamento dell’Organismo di Vigilanza (nomina e revoca dei suoi componenti, poteri e doveri, determinazione delle cadenze temporali dei controlli, flussi informativi, registrazione e conservazione dell’attività svolta. etc..) sono disciplinati da un apposito Regolamento, predisposto ed approvato dall’O.d.V. medesimo al momento della formale adozione del presente Modello.

3.3 I Flussi Informativi da e verso l’Organismo di Vigilanza

Al fine di vigilare sul corretto funzionamento e sull’osservanza del presente Modello, la Società istituisce appositi canali informativi dedicati alla trasmissione delle due principali categorie di comunicazioni da e verso l’O.d.V., costituite da:

-

le segnalazioni relative alle presunte violazioni del Modello: in ottemperanza a quanto disposto dall’art. 6 comma 2 bis lett. a) del D. Lgs. 231/2001, ACQUAENNA S.C.P.A. consente a tutti i Destinatari del presente Modello ed ai soggetti terzi di presentare, a tutela dell’integrità della Società, segnalazioni circostanziate di condotte illecite rilevanti ai sensi del D. Lgs. 231/2001 e succ. mod. , fondate su elementi di fatto precisi e concordanti nonché le segnalazioni relative ad ogni informazione – proveniente anche da terzi – circa le presunte violazioni del presente Modello di Organizzazione e Gestione. Tali canali garantiscono la riservatezza dell’identità del segnalante nelle attività di gestione della segnalazione.

-

i flussi informativi periodici: i c.d. report pervengono all’Organismo di Vigilanza ed agli Organi di vertice della Società con cadenza prestabilita dalle singole funzioni aziendali coinvolte nelle attività a rischio e si riferiscono alle notizie rilevanti e alle eventuali criticità riscontrate nell’ambito dell’area aziendale di pertinenza.

Le suddette comunicazioni possono riguardare:

-

i flussi informativi delle segnalazioni e dei report provenienti da tutti i destinatari del Modello verso l’Organismo di Vigilanza;

-

i flussi informativi delle segnalazioni e dei report trasmessi dall’O.d.V. agli Organi di vertice di ACQUAENNA S.C.P.A. e alle altre funzioni aziendali di volta in volta individuate.

A titolo esemplificativo e non esaustivo, devono essere obbligatoriamente trasmesse all’O.d.V., dalle funzioni aziendali competenti e, in ogni caso, dal Presidente del Consiglio di Amministrazione, le informative concernenti:

-

ogni fatto, notizia o evento relativo a circostanze che potrebbero determinare, anche solo potenzialmente, la responsabilità della Società ai sensi del D. Lgs. 231/2001;

-

le violazioni del presente Modello o degli atti che lo compongono;

-

i provvedimenti e/o le notizie provenienti da organi di polizia giudiziaria, o da qualsiasi altra autorità, dai quali si evinca lo svolgimento di indagini, anche nei confronti di ignoti, per i reati di cui al D. Lgs. 231/2001;

-

le richieste di assistenza legale inoltrate dai dirigenti e/o dai dipendenti in caso di avvio di procedimento giudiziario per i reati previsti dal D. Lgs. 231/2001;

-

le notizie relative alle ispezioni o iniziative di qualsivoglia autorità pubblica di vigilanza;

-

i rapporti preparati dai responsabili delle funzioni aziendali nell’ambito della loro attività di controllo e dai quali possano emergere fatti, atti, eventi od omissioni con profili di criticità rispetto all’osservanza delle norme del D. Lgs. 231/2001;

-

le notizie relative all’effettiva attuazione, a tutti i livelli aziendali, del Modello organizzativo comprese eventuali anomalie riscontrate rispetto ai principi in esso delineati e l’adozione di comportamenti significativamente difformi da quelli descritti nel Mogc nonché le motivazioni che hanno reso necessaria e/o opportuna tale devianza.

Ancora a titolo esemplificativo, devono essere obbligatoriamente trasmessi dall’O.d.V. agli Organi di vertice di ACQUAENNA S.C.P.A. ed ai Responsabili delle altre funzioni aziendali di volta in volta individuate le informative concernenti:

-

le violazioni delle prescrizioni del Modello e del Codice Etico riscontrate, richiedendo anche il supporto delle altre strutture aziendali che possono collaborare nell’attività di accertamento e individuazione delle azioni volte ad impedire il ripetersi delle violazioni;

-

le procedure disciplinari e le eventuali sanzioni richieste ed applicate, i provvedimenti di archiviazione e le relative motivazioni;

-

eventuali carenze riscontrate nelle procedure attuative delle disposizioni del presente Modello;

-

i progetti da attivare per il miglioramento del Modello stesso, compresa l’individuazione di nuove aree di attività della Società a rischio di commissione dei reati di cui al D. Lgs. 231/2001;

-

la rendicontazione delle spese sostenute.

Il processo gestionale delle segnalazioni concernenti qualsiasi violazione del presente Modello o del Codice Etico si articola in due distinte fasi:

-

Ricezione della segnalazione: l’Organismo di Vigilanza riceve tutte le segnalazioni direttamente dal segnalante o tramite il Responsabile di ciascun settore aziendale. Tutte le segnalazioni devono essere redatte in forma scritta ed inviate:

all’indirizzo e-mail: odv@acquaenna.it

ovvero all’indirizzo di posta ordinaria: O.d.V. presso ACQUAENNA S.C.P.A., via Sant’Agata 65 – 94100 ENNA

In accordo con quanto previsto dall’art. 6 comma 2 bis lett. b) del D. Lgs. 231/2001, ACQUAENNA S.C.P.A. assicura l’istituzione di almeno un canale alternativo di segnalazione idoneo a garantire, con modalità informatiche, la riservatezza dell’identità del segnalante. Le segnalazioni da fonte ignota, se opportunamente circostanziate, possono essere utilizzate come atto di impulso di eventuali indagini da parte dell’O.d.V.

Il Responsabile del trattamento dei dati personali ai sensi della normativa sulla privacy richiede che i contenuti delle segnalazioni inoltrate siano pertinenti rispetto alle finalità di cui al D. Lgs. 231/2001 e garantisce al segnalante l’esercizio dei diritti riconosciuti dall’art. 7 del D. Lgs. 196/2003 (c.d. “Codice Privacy”) e dagli articoli 15 e ss. del Regolamento UE n. 2016/679 (c.d. “GDPR 2016/679”) recanti disposizioni a tutela delle persone e di altri soggetti rispetto al trattamento dei dati personali.

Il segnalante è in ogni caso personalmente responsabile dell’eventuale contenuto diffamatorio delle proprie comunicazioni e ACQUAENNA S.C.P.A. per mezzo del proprio O.d.V., si riserva il diritto di non prendere in considerazione le segnalazioni prodotte in evidente mala fede nonché di applicare sanzioni nei confronti di chi effettua con dolo o colpa grave segnalazioni che si rivelano infondate.

Fatti salvi gli obblighi di legge e la tutela dei diritti della Società o delle persone accusate erroneamente e/o in mala fede, ai sensi dell’art. 6 commi 2 bis, 2 ter e 2 quater del D. Lgs. 231/2001, l’Organismo di Vigilanza garantisce il segnalante da qualsiasi forma di ritorsione, discriminazione o penalizzazione diretta o indiretta, ivi compresi il licenziamento, il demansionamento o l’irrogazione di sanzioni disciplinari conseguenti all’attività di segnalazione, potendo altresì irrogare sanzioni nei confronti di chi viola le misure a tutela del segnalante stesso.

Ai sensi della citata normativa, è fatto divieto di compiere atti di ritorsione o discriminatori, diretti o indiretti, nei confronti del segnalante per motivi collegati, direttamente o indirettamente, alla segnalazione. L’adozione di misure discriminatorie nei confronti dei soggetti che effettuano le segnalazioni può essere denunciata all’Ispettorato nazionale del lavoro, per i provvedimenti di propria competenza, oltre che dal segnalante, anche dall’organizzazione sindacale indicata dal medesimo. Il licenziamento ritorsivo o discriminatorio del soggetto segnalante è nullo. Sono altresì nulli il mutamento di mansioni ai sensi dell’art. 2103 del codice civile, nonché qualsiasi altra misura ritorsiva o discriminatoria adottata nei confronti del segnalante. É onere del datore di lavoro, in caso di controversie legate all’irrogazione di sanzioni disciplinari, o a demansionamenti, licenziamenti, trasferimenti o sottoposizione del segnalante ad altra misura organizzativa avente effetti negativi, diretti o indiretti, sulle condizioni di lavoro, successivi alla presentazione della segnalazione, dimostrare che tali misure sono fondate su ragioni estranee alla segnalazione stessa.

-

Istruttoria e Accertamento: l’Organismo di Vigilanza valuta tutte le segnalazioni ricevute avvalendosi, a seconda della loro natura, delle strutture interne della Società per lo svolgimento degli approfondimenti sui fatti oggetto di segnalazione. Può ascoltare direttamente l’autore della segnalazione o i soggetti menzionati nella medesima; ad esito dell’attività istruttoria assume, motivandole, le decisioni conseguenti, archiviando la segnalazione – ove del caso – o richiedendo alla Società di procedere alla valutazione ai fini disciplinari e sanzionatori di quanto accertato e/o agli opportuni interventi sul Mogc. Ove gli approfondimenti effettuati evidenzino situazioni di gravi violazioni del Modello e/o del Codice Etico, ovvero nel caso in cui abbia maturato il fondato sospetto di commissione di un reato, l’O.d.V. procede alla comunicazione della segnalazione e delle proprie valutazioni al Consiglio di Amministrazione e, se del caso, al Collegio Sindacale.

Al fine di consentire a tutti i destinatari del Modello una più agevole conoscenza e consultazione dei flussi comunicativi da e verso l’O.d.V., è stata predisposta apposita Procedura allegata al presente Modello e costituente sua parte integrante (rinvio alla Procedura “Flussi e Segnalazioni”).

4. Il Sistema Disciplinare

4.1 I Principi del Sistema Disciplinare

L’efficace e concreta attuazione del presente Modello di Organizzazione, Gestione e Controllo esige, in linea con quanto disposto dagli artt. 6 comma 2 lett. e) e 7 comma 4 lett. b del D. Lgs. 231/2001, l’adozione di un sistema disciplinare idoneo a sanzionare il mancato rispetto delle prescrizioni e dei codici di comportamento indicati nel Modello stesso e nel Codice Etico.

Tale meccanismo sanzionatorio opera come presidio interno all’impresa, che si aggiunge e prescinde dall’eventuale instaurazione di un giudizio penale volto all’accertamento del reato commesso.

È importante sottolineare che la funzione propria del sistema disciplinare delineato dal presente Modello è quella di prevenire la commissione dei reati presupposto e la conseguente applicazione alla Società di sanzioni “esterne” da parte dello Stato, censurando in via immediata e anticipata non soltanto i comportamenti costituenti reato ai sensi del D. Lgs. 231/2001 ma anche quelle condotte che, violando le disposizioni del Modello e del Codice Etico, possono potenzialmente diventarlo.

Diversamente, un sistema disciplinare volto a sanzionare comportamenti già di per sé costituenti reato finirebbe per duplicare inutilmente le sanzioni previste dall’ordinamento statale (pena per la persona fisica e sanzione amministrativa ex Decreto 231) e rendere intrinsecamente inefficace il presente Modello.

Se il sistema disciplinare adottato da ACQUAENNA S.C.P.A. ha una funzione essenzialmente preventiva, è necessario che lo stesso risponda ai seguenti principi:

-

pluralità: occorre determinare un ventaglio di sanzioni cui si espone chiunque non osservi le misure organizzative adottate;

-

proporzionalità: le sanzioni devono essere graduate in ragione della gravità delle violazioni accertate o potenziali, delle funzioni aziendali espletate e/o delle qualifiche eventualmente possedute dal soggetto agente e della presenza di pregresse contestazioni;

-

contraddittorio: una volta formulata la contestazione specifica dell’addebito, deve essere assicurata la partecipazione del soggetto interessato al proprio procedimento disciplinare, al fine di garantire la possibilità di esercitare il proprio diritto di difesa;

-

pubblicità: la possibilità di muovere un rimprovero al soggetto che ha violato le prescrizioni del Modello e del Codice Etico presuppone la conoscibilità di ciò che è consentito e di ciò che non lo è.

Il presente Modello prevede sanzioni disciplinari distinte per le diverse categorie dei soggetti che operano all’interno di ACQUAENNA S.C.P.A., applicabili in tutti i casi di violazioni che ledono il rapporto di fiducia instaurato con la Società stessa. Quest’ultima, infatti, con l’adozione del presente Modello e del Codice Etico, persegue l’obiettivo di assicurare condizioni di correttezza e trasparenza nella conduzione degli affari e delle attività aziendali, a tutela del patrimonio aziendale e della propria immagine nel mercato.

I provvedimenti disciplinari sono irrogati dal Consiglio di Amministrazione sulla base delle segnalazioni ricevute.

4.2 Misure applicabili nei confronti dei Soggetti Apicali

La Società valuta con oggettività ed inflessibilità le violazioni del Codice Etico o delle procedure interne previste dal presente Modello nonché l’adozione di comportamenti non conformi alle suddette prescrizioni, posti in essere da coloro che rappresentano il vertice della Società.

In caso di violazioni commesse dai Dirigenti, potranno applicarsi le misure ritenute più idonee, avuto riguardo anche a quanto stabilito dal contratto di lavoro vigente. Quale specifica sanzione disciplinare, in considerazione della violazione del vincolo fiduciario che presiede alla natura del rapporto dirigenziale, è prevista la possibilità del licenziamento del soggetto apicale.

Per ciò che concerne le violazioni commesse da parte di uno o più componenti del Consiglio di Amministrazione o del Collegio Sindacale, si applicheranno adeguati provvedimenti, che possono consistere, in relazione alla gravità del comportamento, in:

-

censura orale:

-

per le lievi inosservanze di quanto stabilito dalle procedure interne previste dal presente Modello o in seguito all’adozione di comportamenti negligenti di lieve entità;

-

in caso di tolleranza o messa segnalazione di lievi irregolarità commesse da altri soggetti.

-

censura scritta a verbale:

-

applicabile alle inosservanze punibili con il rimprovero verbale ma che, in ragione delle conseguenze negative per la Società o della recidività dell’autore, abbiano una maggiore rilevanza (es: violazione reiterata delle procedure previste dal presente Modello o reiterata adozione di condotte non conformi alle prescrizioni del Modello stesso);

-

in caso di omessa segnalazione o tolleranza, da parte dei Responsabili di funzione, di irregolarità non gravi o reiterate commesse da altri soggetti.

-

segnalazione all’Assemblea dei soci per gli opportuni provvedimenti:

-

applicabile in caso di inosservanza grave delle procedure interne previste dal presente Modello o gravi negligenze rispetto alle prescrizioni in esso contenute;

-

per le violazioni delle prescrizioni contenute nel presente Modello, suscettibili di integrare le fattispecie di reato previste dal D. Lgs. 231/2001 nonché per i comportamenti tali da comportare la possibile applicazione, in capo alla Società, delle sanzioni previste dal D. Lgs. 231/2001;

-

per le ipotesi di omessa segnalazione o tolleranza di gravi irregolarità, commesse da altri soggetti, tali da esporre la Società ad una situazione oggettiva di pericolo o da determinare riflessi negativi per la stessa.

È in ogni caso salva la facoltà di proporre azioni di risarcimento e/o responsabilità secondo le norme del codice civile.

4.3 Misure applicabili nei confronti dei Soggetti Subordinati

I provvedimenti disciplinari applicabili ai soggetti sottoposti all’altrui direzione e controllo nelle ipotesi di violazione delle singole regole comportamentali del Codice Etico e/o del presente Modello, in ordine crescente di gravità, sono:

-

il richiamo verbale:

-

per la lieve inosservanza di quanto stabilito dalle procedure interne previste dal Modello o in occasione di comportamenti non conformi alle prescrizioni del Modello stesso;

-

in caso di tolleranza o omessa segnalazione, da parte dei Responsabili di funzione, di lievi irregolarità commesse da altri soggetti.

-

l’ammonizione scritta:

-

applicabile in occasione di mancanze punibili con il richiamo verbale ma che, in ragione delle conseguenze negative per la Società o della recidività dell’autore, abbiano una maggiore rilevanza (es: violazione reiterata delle procedure previste dal presente Modello o reiterata adozione di condotte non conformi alle prescrizioni del Modello stesso);

-

in caso di omessa segnalazione o tolleranza, da parte dei Responsabili di funzione, di irregolarità non lievi o reiterate commesse da altri soggetti.

-

la sospensione dal lavoro e dalla retribuzione fino ad un massimo di 3 giorni:

-

applicabile in caso di inosservanza grave delle procedure interne previste dal presente Modello o gravi negligenze rispetto alle prescrizioni in esso contenute;

-

per le ipotesi di omessa segnalazione o tolleranza di gravi irregolarità,commesse da altri soggetti, tali da esporre la Società ad una situazione oggettiva di pericolo o da determinare riflessi negativi per la stessa.

-

il licenziamento:

-

per le violazioni delle prescrizioni contenute nel presente Modello, suscettibili di integrare le fattispecie di reato previste dal D. Lgs. 231/2001;

-

per i comportamenti tali da comportare la possibile applicazione, in capo alla Società, delle sanzioni previste dal D. Lgs. 231/2001, o tali da far venir meno la fiducia sulla quale è basato il rapporto di lavoro o da non consentirne più la prosecuzione.

Tali provvedimenti sono irrogati sulla base degli specifici CCNL di categoria applicati, nel rispetto delle procedure previste dall’art. 7 della Legge 20 maggio 1970 n. 300 (c.d. Statuto dei Lavoratori) e dei principi di proporzionalità e del contraddittorio sopra richiamati.

4.4 Misure applicabili nei confronti di Soggetti Terzi aventi rapporti contrattuali con la Società

La violazione delle regole del Codice Etico e del presente Modello da parte dei soggetti terzi quali fornitori, collaboratori, consulenti esterni o partners commerciali, può comportare l’attivazione obbligatoria delle clausole sanzionatorie inserite nei relativi contratti, nonché la risoluzione del rapporto contrattuale stesso.

È in ogni caso fatto salvo il diritto della Società di chiedere il risarcimento dei danni subiti in considerazione di tali condotte.

5. Diffusione del Modello

5.1 Principi Generali

Al fine di dare efficace attuazione al Modello, la Società intende assicurare la comprensione e la divulgazione delle disposizioni in esso contenute e dei principi Codice Etico, sia all’interno che all’esterno della propria organizzazione.

L’attività di comunicazione del Modello e delle sue parti integranti, nonché la formazione del personale sui contenuti del D. Lgs. 231/2001, è affidata al Responsabile Amministrativo di ACQUAENNA S.C.P.A. in collaborazione con l’Organismo di Vigilanza.

Tali attività, improntate ai principi di completezza, chiarezza, accessibilità e continuità, sono diversificate in ragione della qualifica rivestita dalle diverse categorie dei Destinatari del presente Modello (soggetti apicali, soggetti sottoposti all’altrui direzione e controlli, terzi in genere).

5.2 Comunicazione del Modello

Il presente Modello è oggetto di comunicazione a tutti i soggetti aziendali interessati secondo modalità e tempi – definiti dall’Organismo di Vigilanza d’intesa con il Responsabile Amministrativo – tali da favorire la massima conoscenza delle regole comportamentali che ACQUAENNA S.C.P.A. ha ritenuto di adottare.

In particolare, per ciò che concerne i soggetti in posizione apicale e quelli soggetti all’altrui direzione e controllo, la Società prevede che:

-

a tutto il personale ed ai vertici aziendali venga data apposita informativa relativa alla pubblicazione del presente Modello e del Codice Etico sulla rete aziendale nonché della sua affissione nelle bacheche aziendali. Ai nuovi dipendenti la suddetta comunicazione sarà fornita all’atto della loro assunzione;

-

a tutti i soggetti operanti in ACQUAENNA S.C.P.A. venga data comunicazione della versione aggiornata del Modello, approvata dal Consiglio di Amministrazione, mediante pubblicazione sulla rete aziendale e affissione della stessa nelle bacheche aziendali;

-

tutti i dipendenti hanno facoltà di accesso e di consultazione di tutta la documentazione costituente il Modello;

-

un estratto della parte generale del presente Modello e del Codice Etico sarà pubblicato sul sito internet della Società.